ドル活! ーアメリカ在住者のためのお金の時間ー

ドル活! ーアメリカ在住者のためのお金の時間ー

さて、今回は前回に引き続き、なぜアメリカの生命保険はおすすめなのかを説明したいと思います。

アメリカの生命保険は固定金利であっても高い利回りが期待できるのですが、

少しリスクを取ってもさらに高い利回りを期待したい方にはアメリカ独自のインデックス連動型(Fixed Indexed)の生命保険がおすすめです。

インデックス連動型金利は以下の特徴があります。

- あらかじめ自身で決めたインデックス指標に連動して利回りが決定される

- インデックスがマイナスになった場合は、あらかじめ決められた下限値(主に0から0.75%)を超えて下がることはない。つまり運用部分は元本保証

- インデックス指標には上限値(主に10から12%)が設定されている場合もある。その場合はその値を超えた分は利回り計算されない。

ひとつひとつ内容を見てみましょう。

あらかじめ自身で決めたインデックス指標に連動して利回りが決定される

ここで言うインデックスとは、S&P500やNASDAQなどアメリカの株式市場で一般的に使用されている指標や、

大手銀行が独自に投資先を決めて策定する指標などがあります。

商品によって投資先は様々で、アメリカ/世界か、債券/株式/コモデティ市場かなど好きな投資先を選べます。

また、更新可能頻度にバラつきはありますが、商品によって投資先を変更することができます。

ちなみに、各社のインデックス連動型の過去の実績は平均7%と固定金利より高くなっています。

ただし、固定金利とは異なり、レートの保証はされていないのでご注意ください。

インデックスがマイナスになった場合は、あらかじめ決められた下限値(主に0から0.75%)を超えて下がることはない。つまり運用部分は元本保証

保険会社はインデックスの下限値を設定しており、保険商品を通して投資している部分に関しては元本保証しています。

例えば、リーマンショックのように急に市場が下がったとしても、投資部分は決して減らないのです。

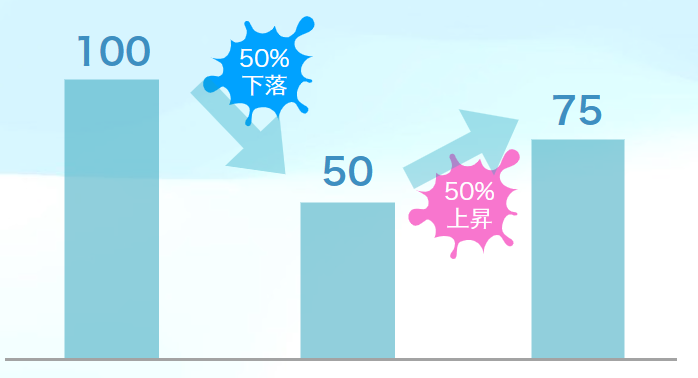

下記のイラストを見てください。

100の投資をして、マーケットが50%下落し資産が50に半減してしまった場合、

50%上昇したとしても75にしかならないのです。100%(2倍)にならないと100に戻れないのです。

このことからわかるように、まずは資産を減らさないことが重要になってくるのです。

市場が悪い時に資産が減る心配をしなくてよいのは、投資をする際のメンタルヘルス的にもすごく魅力的ですよね。

(一部の商品やインデックスのみ)インデックス指標には上限値が設定されている場合もある。その場合はその値を超えた分は利回り計算されない。

これはすべての商品が該当するわけではないのですが、

IUL(インデックス連動型ユニバーサル生命保険)においてはインデックスに上限値(主に10から12%)が設定されています。

インデックス連動型年金保険のインデックスについては上限がない場合が多いですが、

投資先をS&P500のインデックスを指定した時のみ上限がある場合があります。

こういった商品の場合、急に市場が上がっても上限までしか投資部分は増資されません。

つまり、一般的な株式は高リスク・高リターンですが、

インデックス連動型の保険商品は低リスク・中リターンということです。

早期解約には手数料が発生する

これだけ聞くと、保険商品を購入することはいいことづくめですが、

1点気を付けなければならないことがあります。

それは、早期解約には手数料が発生するということです。

もし、何かの事情で緊急にお金が必要になった場合、早期解約すると元本割れをする可能性があります。

保険を投資商品として資産運用するのであれば、中長期的投資として認識する必要があります。

投資商品として保険商品を購入する場合は、こちらの点は気を付けましょう。